¡Hola!

En esta cápsula hablaremos sobre los beneficios de un crédito y cómo puedes hacerlo desde la Cooperativa Integral de ahorro y crédito Don Arturo R.L.

¿Por qué un crédito puede ser tu mejor aliado financiero?

En muchas ocasiones, contar con un capital inmediato puede marcar la diferencia entre alcanzar una meta financiera o quedarse a medio camino. Un crédito bien gestionado no solo te permite cubrir necesidades importantes, sino que también puede ser una herramienta clave para mejorar tu estabilidad económica y hacer crecer tu patrimonio.

A continuación, te explicamos cómo un crédito puede ser tu mejor aliado financiero y cómo aprovecharlo al máximo.

1. Te ayuda a cumplir tus metas personales y profesionales

Un crédito puede facilitarte el acceso a bienes o servicios que sería complicado adquirir de contado, como la compra de una vivienda, un vehículo o la inversión en educación. Además, es una herramienta fundamental para emprendedores que buscan financiar su negocio o expandir sus operaciones.

2. Te permite construir un buen historial crediticio

Solicitar y pagar un crédito de manera responsable te ayuda a construir un buen historial crediticio. Esto es importante porque te permite acceder a mejores oportunidades de financiamiento en el futuro con tasas de interés más atractivas y mayores límites de crédito.

3. Te da liquidez en momentos de necesidad

Los imprevistos pueden ocurrir en cualquier momento: gastos médicos, reparaciones en el hogar o situaciones inesperadas que requieran dinero de inmediato. Un crédito puede ayudarte a cubrir estas necesidades sin afectar tu ahorro o presupuesto mensual.

4. Es una herramienta para consolidar deudas

Si tienes varias deudas con diferentes tasas de interés y fechas de pago, un crédito de consolidación puede ayudarte a unificarlas en una sola cuota mensual, lo que facilita su gestión y puede reducir los intereses que pagas.

5. Te permite aprovechar oportunidades de inversión

En ocasiones, surgen oportunidades que pueden generar un buen retorno financiero, como la compra de una propiedad, la inversión en un negocio o la adquisición de maquinaria para una empresa. Un crédito puede darte el impulso necesario para aprovechar estas oportunidades sin descapitalizarte.

Consejos para usar un crédito de manera responsable

Para que un crédito sea realmente un aliado financiero, es fundamental manejarlo con responsabilidad. Aquí algunos consejos:

-

-

Evalúa tu capacidad de pago: Antes de solicitar un crédito, asegúrate de que podrás cubrir las cuotas sin afectar tu estabilidad financiera.

-

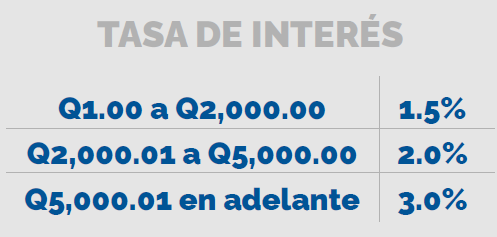

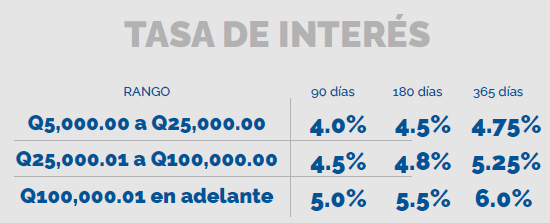

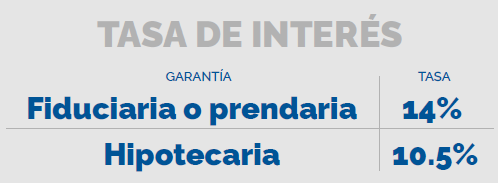

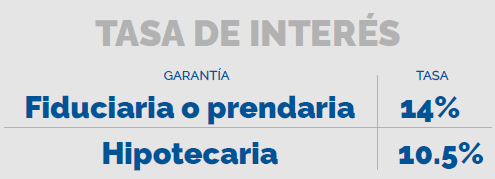

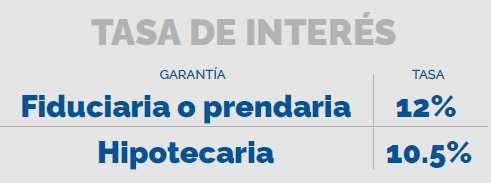

Compara tasas de interés y plazos: No todos los créditos son iguales. Busca la opción que mejor se adapte a tus necesidades y te ofrezca las mejores condiciones.

-

Evita el sobreendeudamiento: No uses un crédito para cubrir otros créditos, a menos que sea una estrategia de consolidación de deudas con mejores condiciones.

-

Paga a tiempo: Cumplir con los pagos te evitará cargos adicionales por mora y fortalecerá tu historial crediticio.

-

Un crédito bien utilizado puede ser un gran aliado para alcanzar tus metas financieras, mejorar tu calidad de vida y aprovechar oportunidades de crecimiento.

En Cooperativa Don Arturo, queremos acompañarte en cada paso de tu camino financiero con opciones de crédito flexibles y accesibles.

¡Infórmate hoy sobre nuestras opciones de crédito y empieza a construir un futuro financiero sólido!

Beneficios de los Créditos