¡Hola!

En esta cápsula hablaremos sobre la importancia del ahorro para nuestro futuro financiero y cómo puedes hacerlo desde la Cooperativa Integral de ahorro y crédito Don Arturo R.L

¿Qué es ahorrar?

Es una parte de los ingresos personales o familiares que no se destina para el gasto en el presente, sino que se guarda para poder usarlo en el futuro, que pueden ser gastos recreativos, pagos importantes y eventuales, o solventar una emergencia económica.

Además, los ahorros se pueden invertir y obtener un rendimiento (una ganancia) a partir de ese monto que reservaste. Es decir, si ahorro no solo puedo gastar luego, también puedo ganar más.

¿Por Qué Ahorrar?

Hay que tener presente que el ahorro es un beneficio también en tu ámbito familiar, empresa, emprendimiento, e incluso a nivel general en la economía.

Ahorrar es una conducta positiva y se construye poco a poco, Empieza hoy para fortalecer tu hábito hasta que sea una costumbre.

Entre las múltiples ventajas del por qué ahorrar dinero es tan importante, se destacan las siguientes:

Seguridad Financiera: Tener ahorros nos protege en caso de emergencias, como problemas de salud o reparaciones inesperadas.

Metas Financieras: Nos ayuda a alcanzar metas importantes, como nuestra educación o la de nuestros hijos, comprar un electrodoméstico, un terreno o unas vacaciones soñadas.

Inversión en el Futuro: Ahorrar nos permite invertir en oportunidades que pueden mejorar nuestra calidad de vida a largo plazo, como la compra o mejora de la casa, la compra de un vehículo, entre otros.

Este dinero ahorrado no debe estar bajo el colchón o en casa, porque ese es un lugar inseguro en caso de algún desastre o robo, nos puede dar tentación de gastarlo en gastos menores diarios y no está generando intereses.

¿Cómo puedo empezar a ahorrar?

1.Identifica tus metas a futuro:

- ¿Para qué quiero ahorrar?

- ¿Cuánto quiero llegar a ahorrar?

2. Revisa tus gastos e identifica la cantidad que puedes ahorrar cada mes.

- Es un hábito de mucha disciplina.

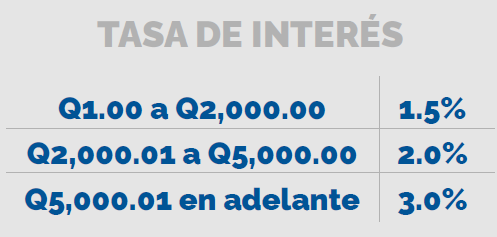

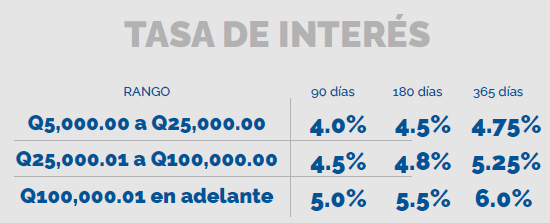

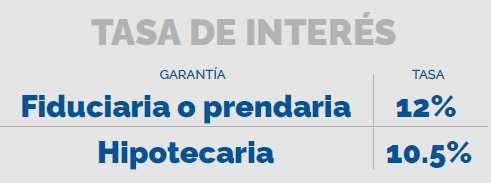

3.Toma en cuenta las diferentes opciones de ahorro que te ofrecemos como cooperativa.

- Cuenta de ahorro corriente

- Cuenta de ahorro a plazo fijo.

4. Abre una cuenta de ahorros y deposita allí el dinero que destinas para el ahorro.

Recuerda que con nuestras cuentas de ahorro te ofrecemos:

- Atractivas tasas de interés

- Inversiones mínimas según tu capacidad

- Plazos definidos según tus metas

- Capitalizaciones mensuales