¡Hola!

En este artículo, exploraremos junto a La Cooperativa Integral de ahorro y crédito Don Arturo R.L. el cómo tomar decisiones financieras inteligentes, puede mejorar tu estabilidad económica y prepararte para el futuro. Nos enfocaremos en dos aspectos clave: el manejo de tarjetas de crédito y la importancia de contar con un ahorro programado.

1.Tarjetas de Crédito: Herramienta de Empoderamiento Financiero

Las tarjetas de crédito pueden ser aliadas poderosas cuando se utilizan correctamente. Exploraremos cómo:

- Beneficios de las Tarjetas de Crédito:

Discutiremos los beneficios como la conveniencia, la acumulación de puntos o millas, y la oportunidad de construir un historial crediticio sólido.

Para qué sirve una tarjeta de crédito

Te permite pagar bienes y servicios con el compromiso de que lo pague en la fecha pactada de la facturación. Si te preguntas para qué sirve una tarjeta de crédito, dependiendo del tipo de tarjeta que tengas y ciertas condiciones, el banco establece un límite de crédito, la fecha de corte y de límite de pago. Hoy, sin dudas, ha abierto un montón de posibilidades a las personas y ha cambiado por completo la gestión de las finanzas personales.

Beneficios de una tarjeta de crédito

Siempre que utilices tu tarjeta de crédito de manera responsable, vas a poder disfrutar sus diferentes beneficios. Aunque varían según el tipo de tarjeta que tengas, Visa o MasterCard, estos son solo algunas de las ventajas:

- Comodidad y conveniencia. Puedes pagar lo que quieras cuando lo necesites y organizarte para que no afecte tu estabilidad financiera.

- Financiación a corto plazo. accedes al dinero de inmediato para hacer las compras que quieras. Es muy útil cuando de emergencias se trata.

- Construcción del perfil crediticio. Con el buen uso de tu tarjeta puedes recibir nuevas ofertas o solicitar créditos mayores para vivienda o auto.

- Registro de gastos. Arma y cuida tu presupuesto con los estados de cuenta detallados de tu tarjeta.

- Acceso a promociones exclusivas. aprovecha descuentos y promociones en tiendas asociadas a tu banco.

- Seguridad en las compras. Recibís notificaciones por cada transacción con tu tarjeta y evita riesgos de robo de datos.

Adicionalmente, y de acuerdo con los planes que solicites, puedes contar con seguros o garantías para lo que necesites.

- Errores Por Evitar:

Advertiremos sobre los peligros del uso irresponsable, como el endeudamiento excesivo, los intereses altos y el impacto negativo en tu puntaje crediticio.

2. Importancia de Pagar Deudas: Compromiso y Libertad Financiera

- Gestión Responsable de Deudas:

Hablaremos sobre la importancia de pagar puntualmente las deudas, incluyendo tarjetas de crédito, préstamos y servicios. Esto no solo mejora tu crédito, sino que también te libera de la carga financiera.

- Construcción de Hábitos Financieros Saludables:

Daremos consejos prácticos para organizar y priorizar pagos, así como la importancia de crear un presupuesto.

Transformar tus finanzas personales no es una tarea que se logra de la noche a la mañana. Requiere dedicación, un cambio de hábitos financieros, y una sólida educación financiera. En este mundo en constante cambio, adaptar prácticas financieras saludables es crucial para lograr la estabilidad y el crecimiento económico personal. Aquí explicaremos algunos hábitos financieros esenciales que pueden marcar la diferencia en tu gestión de las finanzas personales.

La Importancia de la Educación Financiera

La educación financiera es la base sobre la cual se construyen todos los demás hábitos financieros. Para entender los principios básicos de las finanzas, desde cómo funciona el interés compuesto hasta las diferentes estrategias de inversión, te equipa para tomar decisiones informadas. La educación financiera te ayuda a interpretar las noticias de finanzas, entender las tasas de interés y evaluar los riesgos de inversión, convirtiéndote en un consumidor y un inversor más inteligente.

Establecer Objetivos Financieros Claros

Tener claridad en tus objetivos financieros es esencial. Ya sea ahorrar para una casa, prepararse para la jubilación o simplemente mejorar tu nivel de vida, establecer metas claras y alcanzables te da una dirección. Parte de esta planificación incluye establecer un presupuesto que refleje tus objetivos y te ayude a controlar tus hábitos de consumo, asegurando que cada centavo que gastas contribuye de alguna manera a tus metas.

La Regla del Ahorro

Uno de los hábitos financieros más poderosos es adherirse a una regla de ahorro. Esto podría significar ahorrar una parte de tus ingresos antes de gastar en cualquier otra cosa. La popular regla del 20-30-50, donde el 20% de tus ingresos va hacia el ahorro y el pago de deudas, el 30% en gastos personales, y el 50% en necesidades, es un buen punto de partida. Abrir una cuenta de ahorro dedicada puede ayudarte a automatizar este proceso y a asegurarte de que estás constantemente construyendo tu fondo de emergencia y reservas de inversión.

Invertir Inteligentemente

Invertir es una parte crucial de las finanzas personales. No se trata solo de poner tu dinero en el primer producto de inversión que encuentres, sino de desarrollar una estrategia de inversión que se alinee con tus objetivos financieros y tolerancia al riesgo. Diversificar tus inversiones, es decir, no poner todos tus huevos en una sola cesta, te protege contra el riesgo de perder tu dinero en una mala inversión. Antes de invertir, es vital hacer un poco de investigación o consultar a un experto financiero.

Control de Gastos

El control de tus gastos es fundamental para mejorar tus finanzas personales. Esto implica más que solo hacer un presupuesto; se trata de desarrollar hábitos de consumo conscientes que te permitan diferenciar entre lo que necesitas y lo que deseas. Utilizar herramientas y recursos de gestión financiera puede ofrecerte una visión clara de a dónde va tu dinero y cómo puedes reducir los gastos innecesarios.

3.Promoción del Ahorro Programado y Asesoría Financiera

- Ahorro Programado como Herramienta de Estabilidad:

Introduciremos la idea de establecer metas financieras a través del ahorro programado, destacando cómo puede proporcionar seguridad financiera a largo plazo.

Cuenta de ahorro programado: una herramienta útil

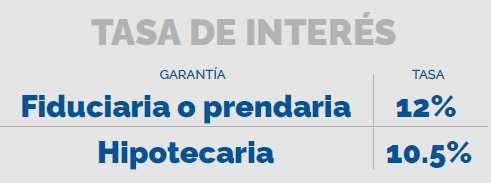

¿Qué son? Se trata de cuentas en las que te comprometes a hacer depósitos regulares por un monto específico. Se distinguen de las cuentas de ahorro comunes en que la mayoría de las entidades ofrecen una tasa de retorno ligeramente mayor en cooperativa don Arturo te damos un 4.5% mensual, al momento de abrir la cuenta, el usuario define el monto que quiere ahorrar siendo este desde Q1.00, en qué tiempo lo hará en un mínimo en 3 meses y la periodicidad y valor de las cuotas o aportes. Tanto el monto como la periodicidad con que se alimenta la cuenta son elección exclusivamente del Asociado.

Estas cuentas no tienen que estar necesariamente asociadas a otros productos dentro de la cooperativa. Los depósitos se pueden hacerlos de la siguiente manera:

- Pago directo, el asociado podrá hacerlo en cualquier agencia o agentes habilitados y autorizados por la Cooperativa o cualquier otro medio autorizado para el aporte.

- Debito de su cuenta de ahorros, al momento de la apertura el asociado podrá solicitar que los aportes mensuales sean debitados de su cuenta de ahorros.

- Descuento de planilla, esto solo aplica para los asociados que pertenezcan a empresas afiliadas a la Cooperativa, deberán presentar carta de solicitud de descuento sellada por el departamento de Recursos Humanos de su empresa.

¿Qué ocurre si el usuario falla en su calendario de depósitos? Siempre puede ponerse al día un poco más tarde. Pero si el incumplimiento es constante y sistemático, la única consecuencia es que no cumplirá su meta de ahorro. Su cuenta se convierte en una cuenta de ahorros común y corriente.

Nuestro compromiso de ser más que un proveedor de servicios financieros es ser tu socio en el camino hacia una salud financiera sólida y sostenible. Con nuestras soluciones de crédito y asesoría experta, estamos aquí para apoyarte en cada paso del camino.