¡Hola!

En el siguiente artículo conocerás sobre cómo crear y cumplir un presupuesto mensual para manejar tus finanzas de manera inteligente. Explica qué es un presupuesto, cómo organizar tus ingresos y gastos, y ofrece consejos prácticos para monitorear, ajustar y cumplirlo. También destaca los beneficios, como reducir el estrés financiero, ahorrar más y alcanzar tus metas financieras. Cooperativa Don Arturo te acompaña con herramientas de ahorro y crédito para mejorar tu bienestar financiero.

Guía práctica para hacer y cumplir tu presupuesto

Un presupuesto mensual es una herramienta esencial para manejar tus finanzas de manera inteligente. Te ayuda a saber exactamente a dónde va tu dinero, a controlar tus gastos y a alcanzar tus metas financieras. En Cooperativa Don Arturo, queremos acompañarte en este camino con una guía práctica para crear, cumplir y ajustar tu presupuesto según tus necesidades.

¿Qué es un presupuesto mensual?

Un presupuesto mensual es un plan que organiza tus ingresos y gastos en un período de tiempo específico, normalmente un mes. La clave está en asignar cada quetzal que ganas a una categoría, para evitar gastos innecesarios y asegurarte de que siempre tienes suficiente para cubrir tus necesidades y ahorrar para el futuro.

Te compartimos los pasos para que puedas crear tu presupuesto mensual y puedas practicar este hábito mes a mes.

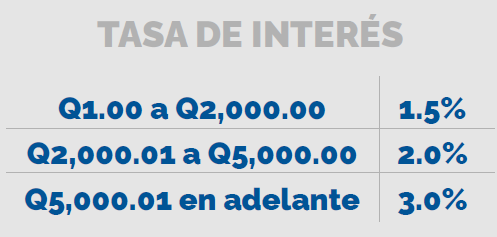

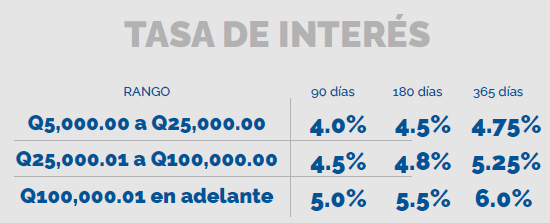

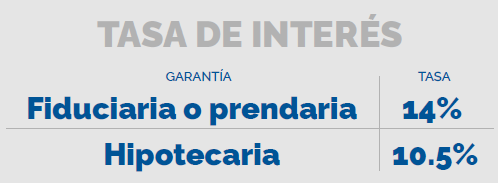

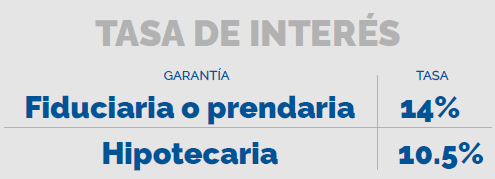

Notas para usar esta tabla:

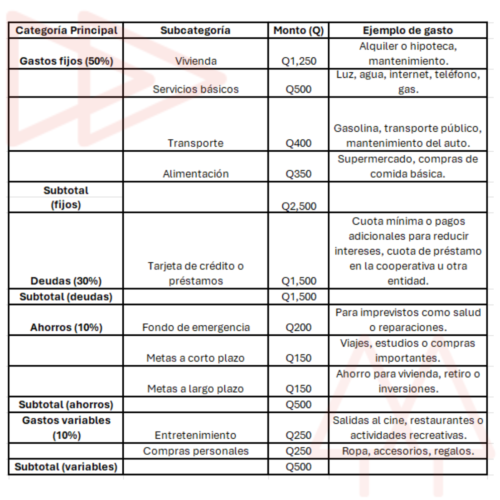

- Ajusta los porcentajes: Dependiendo de tus necesidades y metas, puedes modificar estos porcentajes. Por ejemplo, si tienes menos deudas, puedes destinar más al ahorro.

- Registra tus gastos reales: Llena esta tabla con los montos reales de tus gastos mensuales y compáralos con el presupuesto para identificar excesos.

- Controla tus categorías variables: Estas son las que más pueden desequilibrar tu presupuesto, como entretenimiento o compras personales.

¡Cumple con tu presupuesto!

Esta es la parte más complicada, porque debes formar un hábito y ser muy disciplinado para cumplirlo. No siempre se podrá cumplir al 100% pues cada mes es diferente, pero te dejamos unos consejos que te ayudarán a acercarte a tus metas propuestas.

- Monitorea tus gastos: Revisa tus transacciones diaria o semanalmente para asegurarte de que estás cumpliendo con los límites que asignaste.

- Prioriza lo esencial: Si tuviste algunos imprevistos que pagar en el mes, enfócate en cubrir tus necesidades básicas y tus metas de ahorro antes que otros gastos triviales y gustos.

- Ajusta el presupuesto: La vida está llena de cambios inesperados, puede que se sumen algunos ingresos y tengas nuevos gastos y el presupuesto pasado quede muy ajustado. Por eso revisa e identifica áreas donde puedes ahorrar más o reducir gastos.

- Recompénsate moderadamente: Si logras cumplir tu presupuesto, y te queda una cantidad puedes usarla para ahorrar, comprar algo que querías o sumarlo a la cantidad del siguiente mes para que sea una ayuda adicional.

Beneficios de seguir un presupuesto mensual

- Reduces el estrés financiero al tener un plan claro

- Evitas gastar más de lo que ganas

- Aumentas tus ahorros y trabajas hacia tus metas financieras

- Tienes un mayor control y aumentas tu disciplina sobre tus finanzas personales

En Cooperativa Don Arturo, estamos comprometidos con tu bienestar financiero. Recuerda que puedes apoyarte en nuestras herramientas de ahorro y crédito para cumplir con tu presupuesto y mejorar tu calidad de vida.

¡Empieza hoy mismo a organizar tus finanzas y sé un buen administrador de tu dinero!