¡Hola!

En esta cápsula hablaremos sobre ¿Cómo Iniciar un plan de ahorro? y cómo puedes hacerlo desde la Cooperativa Integral de ahorro y crédito Don Arturo R.L.

¿Cómo enfrentar la “cuesta de enero”?

El inicio de año puede traer consigo retos económicos que hacen que sintamos que enero tiene 10 semanas, y la realidad es que después de las festividades decembrinas, muchos enfrentamos pagos acumulados y deudas, y esto se une a nuestras metas de ahorrar y equilibrar nuestras finanzas personales en el nuevo año. ¡Esa “cuesta de enero” sí que es empinada!

Pero no te preocupes, en Cooperativa Don Arturo te compartimos algunos consejos para empezar el año con el pie derecho y mejorar tu relación con el dinero.

¿Cómo podemos ayudarte en Cooperativa Don Arturo?

En Cooperativa Don Arturo contamos con soluciones financieras para ayudarte a enfrentar los retos económicos del inicio de año:

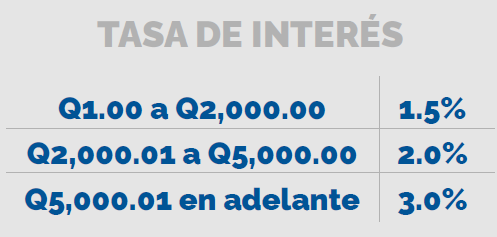

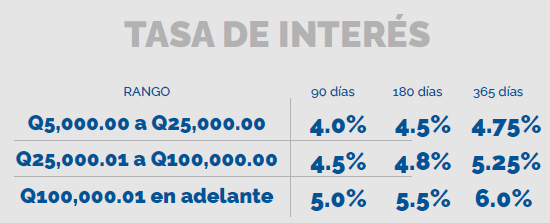

- Cuentas de ahorro: con tasas competitivas y adaptadas a tus necesidades como (Ahorro programado, Ahorro a plazo fijo – Socio Dorado, Ahorro familiar – Unidad Familiar).

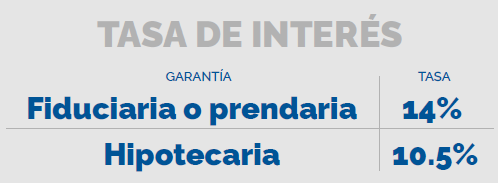

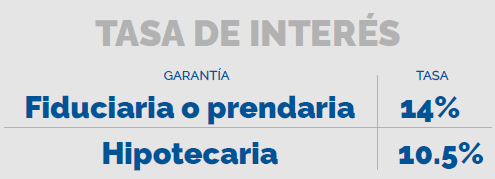

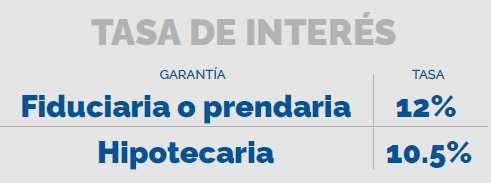

- Crédito de consumo – Compras no pagues más: si necesitas reorganizar tus finanzas y pagar deudas urgentes o hacer compras necesarias de inicio de año. Este crédito cuenta con tasas competitivas desde el 11.5%, hasta un 15% y un mínimo de crédito de Q1,000.00.

- Analiza tu situación financiera actual

Haz una lista de todos tus gastos, deudas y compromisos financieros. Saber cuánto debes y a quién te permitirá priorizar los pagos más urgentes, como tarjetas de crédito o servicios básicos.

- Establece un presupuesto mensual

Un presupuesto es la clave para organizar tus ingresos y gastos. Divide tus ingresos en tres categorías:

- Gastos fijos: como alquiler, servicios, transporte, impuestos y comida.

- Pagos de deudas: prioriza los créditos con intereses más altos y también los pagos de multas o moras.

- Ahorro: destina al menos un 10% de tus ingresos a una cuenta de ahorro.

- Evita gastos innecesarios

Es importante identificar los gastos que no son prioritarios, como comidas fuera de casa o compras impulsivas. Cada pequeño ahorro cuenta y puede marcar la diferencia para llegar a la cima de la “cuesta de enero”.

- Prioriza las deudas más costosas

Si tienes varias deudas, comienza por pagar aquellas que tienen la tasa de interés más alta. Esto reducirá el dinero que destinas a intereses en el largo plazo.

La cuesta de enero no tiene por qué convertirse en un obstáculo insuperable. Con un poco de organización, disciplina y el respaldo de Cooperativa Don Arturo, puedes empezar a construir una base financiera sólida para el resto del año.

¡Abre ya tu cuenta o solicita tus créditos!

¡Este 2025 puede ser el año en que tomes el control de tus finanzas y comiences a ahorrar para tus sueños!

¿Cómo enfrentar la “cuesta de enero”?